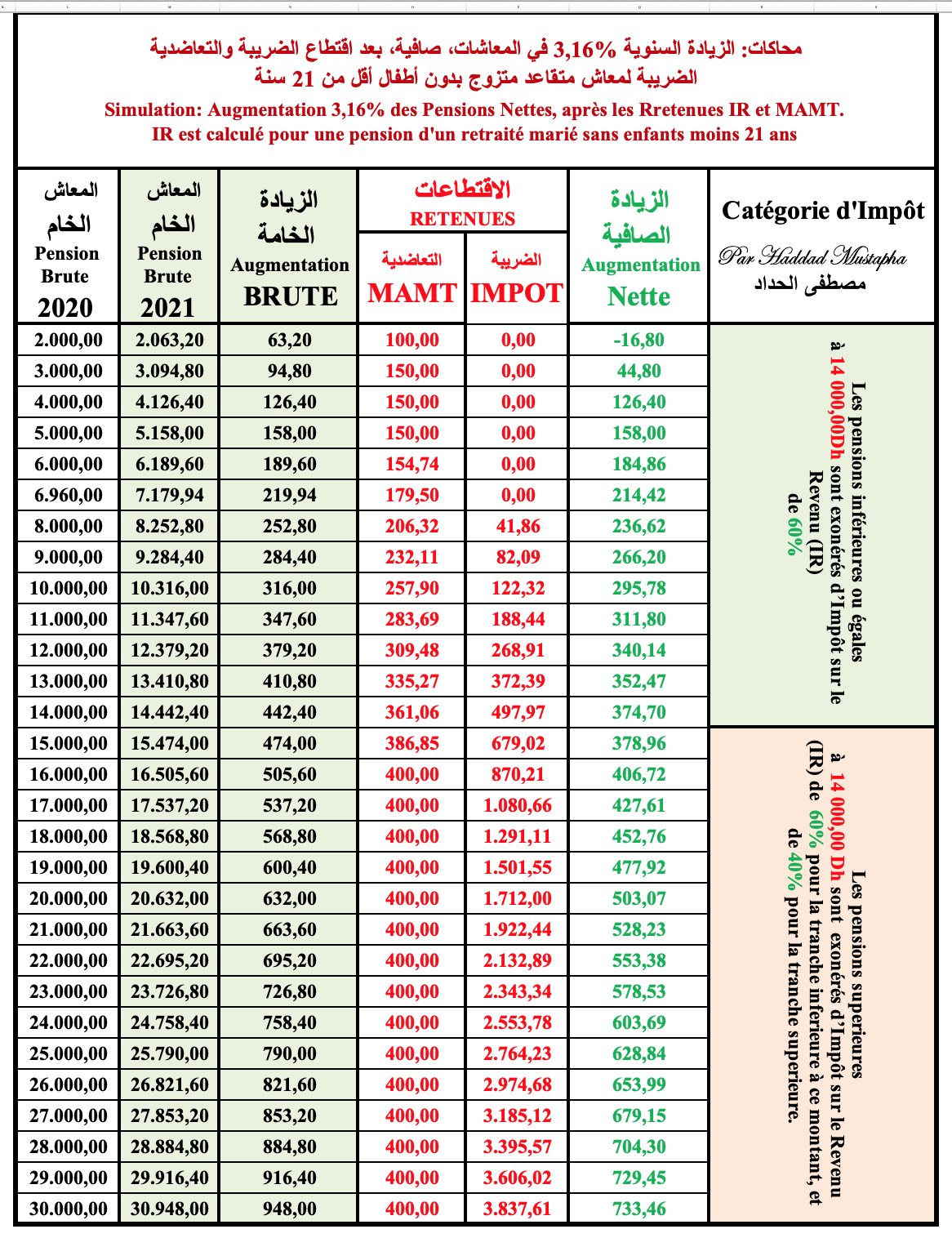

جرت العادة بأن نسبة تقييم المعاشات هي نفس النسبة التي تحدد سقف أجــرة المزاولين (هذه السنة 4,91%)، الا أنه بعد اصدار المرسوم 2.20.935 بتاريخ 27 يوليوز 2021، يجب تخفيض نسبة المحصل عليها في تحديد سقف الاجرة الى 2/3 (أي 3,27%) ، ثم انتظار الاعلان عن الرقم الاستدلالي للاثمان عند الاستهلاك من طرف المندوبية السامية للتخطيط ( هذه السنة 0,90%). وبذلك ستطبق الزيادة باحتساب النسبة الاضعف للاسف، أي 0,90% بدلا من 3,27%.

وهذا ما نشر في موقع النظام الجماعي لمنح رواتب التقاعد RCAR

إعلان الرقم الاستدلالي للاثمان عند الاستهلاك

من طرف المندوبية السامية للتخطيـــــــــــط

محاكات الزيادة السنوية لمعاش المتقاعدين مع

التعديل الضريبي حسب قانون المالية لسنة 2025 تبين أن المستفيد الوحيد من هذه العملية هو صاحب المعاش المرتفع.

إعادت تقييم معاشات المتقاعدين، والزيادة في المعاشات بواسطة التخفيض الضريبي. الملاحظ هو أن الزيادة الحقيقية بشقيها التقييمي والضريبي تبدأ بـ 100 درهم لذوي المعاش10.000 درهم، وتصل لـ 2.000 درهم لذوي المعاش 30.000 درهم. اما بالنسبة

للمعاش الاقل من 10.000 درهم فالزيادة لا تتعدى أرقامها خانة العشرات.

سنة 2025 : المعاشات معفية من الضرائب الى حدود 12814,30 درهم - بينما يحدد سقف اقتطاع 400 درهم لتعاضدية الإسعاف ابتداءً من 16043,10 درهم.

المراحل التي مر منها التخفيض الجزافــي

على الضريبة على الدخل والتغييرات التي طرأت

على المعاشات من خلال الاصلاح الضريبي

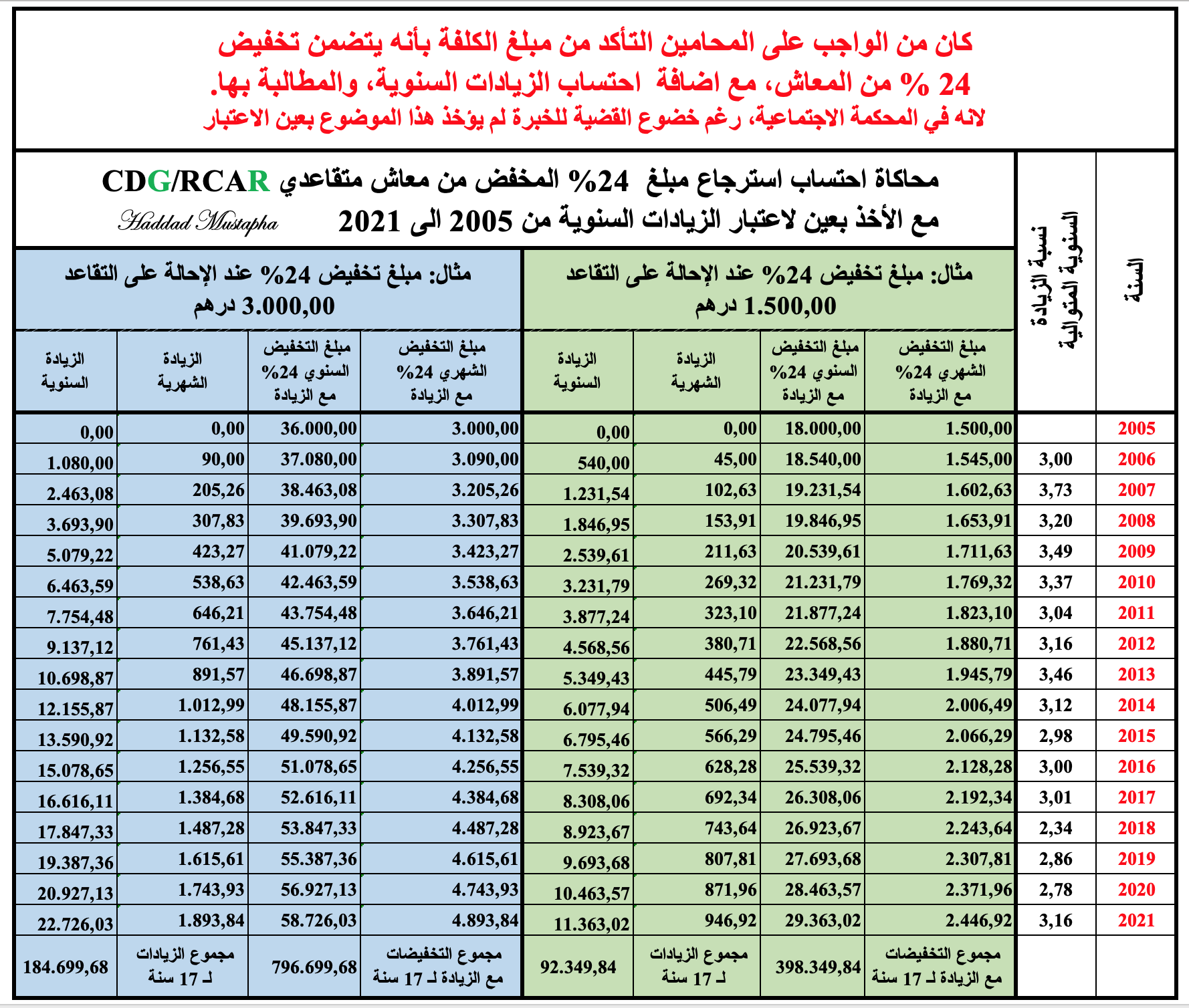

الرسم البياني الذي يوضح الزيادات السنويـــــة

في المعاشات بالنسبة للنظام الجماعي RCAR